Privat oder geschäftlich – ein Leben ohne Risiko ist fast unmöglich. Unternehmen jeder Größe und Branche sind täglich mit unterschiedlichen Risiken konfrontiert, die ihre Geschäftstätigkeit beeinträchtigen können. Oft können wir die anstehenden Risiken nicht einmal ahnen oder schätzen diese teilweise viel zu gering ein. Ein Beispiel aus der Praxis ist hierbei der unvorhersehbare Zahlungsausfall. Doch eins ist sicher klar: Wer in dem kommenden Geschäftsjahr 2023 anfängt, seine Risiken zu managen, kann Herausforderungen für sich nutzen und einen klaren Wettbewerbsvorteil erzielen. Daher ist ein aktives Risikomanagement unumgänglich. Doch was genau versteht man eigentlich unter Risikomanagement?

Das Risikomanagement definiert sich als systematische Erfassung und Einschätzung von Risiken. Dabei beschreibt der Begriff „Risiko“ die Eintrittswahrscheinlichkeit eines negativen Ereignisses, wodurch ein möglicher Schaden für das Unternehmen entstehen kann. Bisher sind den meisten Unternehmen nur zwei Strategien bekannt, mit Risiken umzugehen: Das Risiko ignorieren oder gänzlich vermeiden. Das Ziel vob Risikomanagement ist es, Unternehmen vor potenziellen Schäden zu schützen und Geschäftserfolge zu sichern.

Es gibt viele Maßnahmen, aktiv mit Risiken umzugehen. Es werden vier Strategien für die Handhabung mit Unternehmensrisiken unterscheiden.

Risiken lassen sich:

Die Erfahrung zeigt: Erfolgreiche Unternehmen nutzen Risiken und Herausforderungen proaktiv für sich, indem sie Prozesse neu definieren, Innovationen entwickeln und realisieren und dadurch neue Märkte erschließen. Oftmals fokussieren sich Unternehmen dabei nur auf große politische, wirtschaftliche oder unternehmerische Themen, die ein Risiko mit sich bringen könnte, vergessen jedoch dabei, dass schon eine vermeintliche Kleinigkeit große Konsequenzen mit sich tragen kann. Ein typisches Beispiel hierfür ist der Zahlungsausfall der eigenen Kunden und Abnehmer. Was viele Unternehmen unterschätzen: Ein bereits kleiner Zahlungsausfall kann zu einem großen Problem werden. Aber warum ist das so? Das lässt sich am einfachsten in einem Rechenbeispiel erläutern.

Ein Kleinunternehmen erwirtschaftet einen Jahresumsatz von 1 Mio. EUR, einen Gewinn von 80.000 EUR bei einer Rendite von 8 %.Geht man nun von einer Ausfallquote von 2 % aus, entsteht ein Verlust von 20.000 EUR. Dieser Verlust kann nur ausgeglichen werden, wenn der Betrieb seinen Umsatz um 33 %, also 333.333 EUR steigern kann, was eine beachtliche Summe ist.

Erwirtschaftet das Unternehmen jedoch nur 4 % Rendite, ist die Situation noch kritischer. Jetzt haben bei gleichen Annahmen die 2 % Forderungsausfall den Jahresgewinn ohne Ausfälle halbiert. Das bedeutet, dass das Unternehmen den Jahresumsatz verdoppeln muss, um die Lücke wieder zu füllen.

An dem Rechenbeispiel wird deutlich: Werden nur 2 % der Rechnungen nicht gezahlt, muss das Unternehmen seine Arbeit verdoppeln. Und was passiert, wenn aus den 2 % plötzlich 3 % werden? Steuerabgaben auf die erzielten Gewinne sind bei dieser Betrachtung nicht berücksichtigt, sie würden das Bild aber weiter verschärfen. Diese Belastung kann von kaum einem Unternehmen gestemmt werden und ist somit existenzbedrohend.

…empfiehlt Andreas Draxler aus seiner langjährigen Erfahrung bei der A.B.S. und gibt Unternehmen 4 Tipps mit auf den Weg, um Forderungsausfälle zu vermeiden und das Risikomanagement anzugehen.

Etwas Vertrauen ist gut und macht eine Geschäftsbeziehung aus – doch sollten Unternehmen gerade bei größeren Aufträgen den Kunden nicht blind vertrauen, sondern sich vorab über die Zahlungsfähigkeit erkundigen. Unternehmen leihen ihren Kunden mit jedem produzierten Auftrag Geld, solange bis die Zahlung eintrifft. Es sollte somit vorab recherchiert werden, im Internet oder persönliche Netzwerke, ob ein Kunde vertrauensvoll ist und sich demnach im Vorfeld ein Gesamtbild verschaffen.

Weiterhin ist die Nutzung von Auskunfteien möglich, die eine Einschätzung der Bonität über die jeweiligen Kunden geben kann. Im Zuge von Factoring wird auch immer einer Bonitätsprüfung bei Ihren Kunden durchgeführt. Die Vorab-Bonitätsprüfung mindert das Ausfallrisiko, kann es jedoch nicht vollständig verhindern. Diese Wirkung entfaltet jedoch der Abschluss einer Warenkreditversicherung. Sie lohnt sich umso mehr, je kleiner die Rendite und je höher die Ausfallquote ist, um im eingangs erwähnten Beispiel zu bleiben. Dafür fallen die Versicherungsprämie und meist eine Selbstbeteiligung an. Jedoch wird es durch die aktuelle, wirtschaftliche Lage, wie den steigenden Insolvenzzahlen, immer schwieriger, eine WKV überhaupt oder zu bezahlbaren Konditionen zu bekommen.

Eine gute Möglichkeit die ersten beiden Tipps miteinander zu kombinieren, bietet das Factoring. Hierbei wird das Risiko übertragen und gleichzeitig Liquidität, professionelles Debitorenmanagement und positive Effekte zur Bilanzoptimierung generieren. Das ist mit dem klassischen A.B.S. Factoring möglich. Damit sparen sich Unternehmen das Nachverfolgen von ausstehenden Rechnungen, denn diese sind zu 100 % gegen Forderungsausfall versichert. Somit sind böse Überraschungen ausgeschlossen, wenn Kundenrechnungen nicht gezahlt werden. Unternehmen können sich dadurch wieder voll auf das Kerngeschäft konzentrieren. Ein weiterer Vorteil ist es jedoch, das Factoring einen signifikanten Liquiditätszufluss bewirkt, da Unternehmen ihre Forderungen verkaufen. Dieser Umtausch wirkt sich positiv auf Ihre Bilanz aus. Die Bilanzsumme verkürzt sich und mit der frei werdenden Liquidität können teure Verbindlichkeiten zurückgeführt werden. Somit steigt die Eigenkapitalquote.

Alle Vorteile von A.B.S. Factoring lesen Sie hier.

Die Beauftragung eines Inkassounternehmens ist eine weitere Möglichkeit, Verluste durch Forderungsausfall zu mindern. Hierbei sollte auf die Seriosität des Unternehmens geachtet werden, wie beispielsweise die Eurincasso GmbH. Bei diesem Verfahren sind Unternehmen, anders als beim Factoring, nicht vor Forderungsausfall geschützt, jedoch habe die Spezialisten eine hohe Erfolgsquote, Unternehmen in der kritischen Situation zu unterstützen. Das gesamte Mahnwesen bis hin zur gerichtlichen Beitreibung erfolgt effizienter und kann im Ernstfall bereits verloren geglaubtes Kapital sichern.

Wenn Unternehmen diese wertvollen Tipps berücksichtigen und das Risiko eines Zahlungsausfalls gekonnt managen, lohnt sich nun der Blick nach vorne mit der Frage: Wie kann ein Unternehmen die bevorstehenden Herausforderungen proaktiv für sich nutzen und einen Vorteil daraus gewinnen?

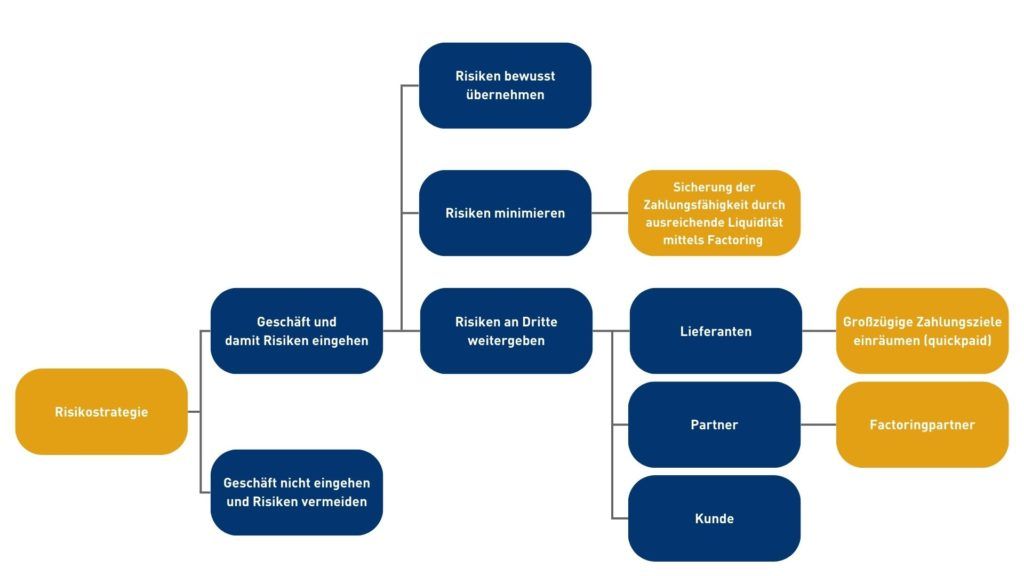

Das intelligente Risikomanagement in Anlehnung an McKinsey ist in der folgenden Abbildung dargestellt. Es werden Möglichkeiten veranschaulicht, wie Unternehmen bei dem Managen der Risiken strategisch vorgehen können.

Risikomanagementstrategie, in Anlehnung an McKinsey

Bei der bewussten Entscheidung eines Unternehmens ein Risiko einzugehen, bestehen mehrere Verfahrenswege. Die passende Strategie und Strategiekombinationen sind im Einzelfall und auf die wirtschaftliche Situation anzupassen. Jedoch bietet hierbei die A.B.S. Global Factoring vielseitige Angebote, welche in der oben dargestellten Abbildung gelb markiert sind, um das Risikomanagement der Unternehmen bestmöglich zu unterstützen oder sogar komplett zu übernehmen. Denn sicher ist: Einen starken Partner an der Seite zu wissen und der aktive Umgang mit dem Risikomanagement, kann für viele Unternehmen ein profitables Geschäft darstellen.

Ein Unternehmen kann ein Risiko dann am besten selbst tragen, wenn es das Risiko einschätzen und quantifizieren oder wenn es das Risiko besser als andere managen kann. Hierbei ist es wichtig die Risiken nach Eintrittswahrscheinlichkeit und Schadenshöhe einzuordnen. Qualitätskontrolle zum Ausschluss von Produkthaftung sowie Wartung und Instandhaltung von Maschinen sind Beispiele für die Abwendung von Risiken mit hoher Eintrittswahrscheinlichkeit und geringer Schadenshöhe.

Ist eine vorhersehbare Schadenshöhe zu große, müssen unbedingt Puffer einkalkuliert und angelegt werden, die Handlungsmöglichkeiten für das Unternehmen im Schadensfall ermöglichen. Beispiele hierfür sind:

Risiken sollten dann an Dritte weitergegeben werden, wenn diese sich von den Unternehmen nicht einschätzen lassen. Ein Beispiel hierzu wäre der Staat, der besonders hohe Risiken wie durch Naturkatastrophen oder terroristische Anschläge trägt. Aber auch in anderen Bereichen hat er ein Sicherungssystem etabliert wie z.B. die Absicherung von Auslandsexporten durch sogenannte Hermesbürgschaften. Weiterhin nehmen auch Versicherungen Risiken ab. Die Bedingungen und Möglichkeiten müssen jedoch hierbei immer im Einzelfall ausgehandelt werden und hängen in der Regel von Verhandlungsgeschick und Marktmacht ab. Zusätzlich können auch Kunden, Partnerunternehmen und Lieferanten beteiligt werden, was in der Abbildung Risikomanagementstrategie veranschaulicht ist.

Wie bisher deutlich wurde, lässt sie das Risiko besser managen, wenn einem Unternehmen ausreichend Liquidität zur Verfügung steht und somit mehr Handlungsmöglichkeiten hat. Doch wie genau kann ein Unternehmen zu mehr Liquidität kommen?

Die beste Vorgehensweise ist es, nicht auf fremdes Kapital und damit fremdgesteuerte Strategien zurückzugreifen, sondern eigene, bereits selbst erwirtschaftete Assets einzusetzen: Die Bilanzposition der Forderungen aus Lieferung und Leistung. Die Erfahrung zeigt, dass bei vielen Unternehmen hier einiges an Potenzial verborgen liegt!

Die A.B.S. Global Factoring AG unterstützt Unternehmen hierbei einerseits mit dem Full-Service-Factoring-Angebot. Dieses wird als innovatives Finanzierungsinstrument eingesetzt, welches zuverlässig Liquidität generiert. Das funktioniert folgendermaßen: Dabei verkauft das Unternehmen seine Forderungen an die A.B.S. erhält den Gegenwert ausbezahlt. Der Vorteil besteht darin, dass die Unternehmen unabhängig vom gewährten Zahlungsziel sind und nicht auf Zahlungseingänge der Kunden warten müssen. Somit sind Unternehmen direkt handlungsfähig und schaffen aus eigenen Mitteln und umsatzkongruent den nötigen finanziellen Spielraum für Investitionen und Wachstum ohne Bankkredit. Weiterhin werde als zusätzliche Leistungen das komplette Debitorenmanagement inklusive Bonitätsprüfung, Mahnwesen und Inkasso übernommen und somit ein 100%-iger Schutz vor Forderungsausfällen gewährleistet. Durch die Auslagerung des Forderungsmanagements haben Unternehmen nicht nur das Risiko minimiert, sondern können sich auch gleichzeitig wieder auf Ihr Kerngeschäft fokussieren.

Seit mehr als 26 Jahren ist die A.B.S. Global Factoring AG nun ein starker Partner von mittelständigen Unternehmen und hat viel Erfahrung bei der Liquiditätsoptimierung und dem Risikomanagement der Kunden. Hierbei lassen wir unsere Kunden selbst bei Insolvenzverfahren nicht im Stich.

Wenn Unternehmen das Risiko beherrschen und die Liquidität geschickt gesteuert wird, können Herausforderungen offen von den Unternehmen begrüßt werden, da diese Chancen für neue und lukrative Geschäfte bieten. Unternehmen mit einem aktiven Risikomanagement haben einen klaren Wettbewerbsvorteil und können daraus profitieren.